Время от времени на биржи выходят новые компании, чтобы привлечь в капитал средства сторонних инвесторов. Бывают примеры как успешных, так и провальных размещений. Подробнее об этом расскажет Альбина Барашкина, директор филиала БКС Премьер г. Оренбурге.

Речь идет об (Initial Public Offering) – первой публичной продаже акций.

В России, к примеру, несколько лет назад даже вошли в моду «народные» IPO. Если обратиться к исторической динамике размещений последних лет, можно понять насколько они впоследствии оказались успешными для акционеров. В России были примеры как успешных, так и провальных IPO, если смотреть на долгосрочный горизонт владения акциями.

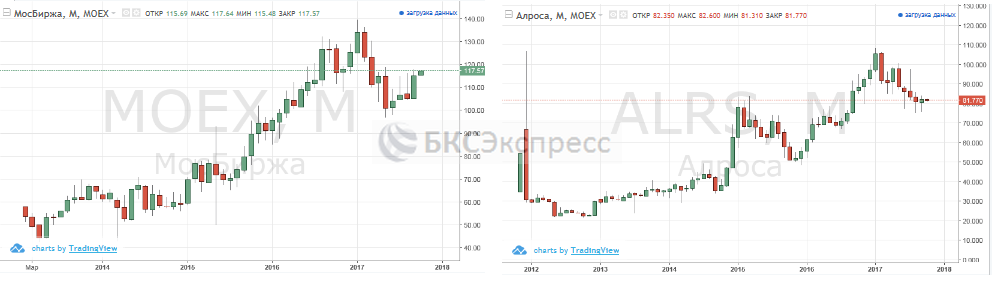

Так, трехзначную доходность за два-три года получили инвесторы, купившие на IPO акции Московской биржи, Алросы. В то же время, отрицательную динамику показали после размещения акции НКХП, Аптеки 36,6, Мостотреста.

Самая больная тема в этом отношении для российского рынка — история с «народным» размещением ВТБ. Банк продал инвесторам 1513 млрд обыкновенных акций (22,5% капитала). Причём пятую часть всего выпуска приобрели физические лица благодаря агрессивной рекламе в СМИ. IPO состоялось по цене 13,6 коп. за акцию, и в первые дни торгов ничто не предвещало беды. В моменте акции банка уходили выше 17 коп. Но спустя несколько дней котировки ушли ниже размещения и больше такой цены инвесторы не видели никогда. А сейчас бумага стоит в два раза дешевле.

Для опытных трейдеров не секрет, что зачастую цена предложения при первичном размещении завышена, а прогнозы компаний слишком оптимистичны и выполняются с трудом. Ситуация вполне понятна исходя из соображений компании привлечь максимальный объем средств, инфраструктуру для чего обеспечивают профессионалы финансового рынка, биржевые посредники – андеррайтеры, у которых свой очевидный интерес в высокой цене.

Этот фактор всегда несет риск в плане покупки акций по завышенной цене. С одной стороны здесь может быть возможность быстро заработать за счет покупок после IPO массой инвесторов реагирующих на агрессивную рекламную компанию размещения. Международный опыт подтверждает это.

На развитых рынках одна стратегия исторически позволяла заработать, участвуя в IPO. Это продажа в конце первого же дня торгов. По данным профессора Флоридского университета Джея Риттера (его данные приводил Forbes), такая стратегия принесла бы 17,9% прибыли в среднем по каждому из 7793 IPO, проводившихся в США в период с 1980 по 2012 год. Исследование профессоров Элроя Димсона и Пола Марша, проведенное в Британии в 2015 году, показало 8,5%-ную доходность первого дня с 2000 по 2014 годы, по данным издания.

В остальном обобщать истории IPO разных компаний нецелесообразно, и, как и в обычной ситуации на вторичном рынке, к каждому случаю стоит подходить индивидуально, рассматривая потенциал роста исходя из оценки бизнеса и перспектив компании.

Определенный интерес могут вызывать компании относительно уникальные в своей отрасли, сегменте. Наглядный пример – Facebook, который за прошедшие пять лет с момента размещения подорожал в четыре раза.

Сам факт проведения IPO для компании обычно позитивен, ведь это признак ее зрелости и состоятельности. Статус «публичности» дает эмитентам преимущество в процессе привлечения кредитных ресурсов и размещения облигационных займов, а также в сотрудничестве с иностранными партнерами, ведь доверие к обращающейся на бирже компании гораздо выше.

Многие российские компании специально проводят IPO именно на иностранных площадках, чтобы повысить свою прозрачность перед целевыми инвесторами и кредиторами. Главные центры притяжения: Лондон и Нью-Йорк. Тем не менее, если компания ориентирована на азиатский спрос, то она может разместиться и на других площадках. Наглядный пример – акции Русала, которые обращаются на Гонконгской фондовой бирже. Листинг на Московской Бирже этой компанией был получен во вторую очередь.