Валютный риск стал одной из наиболее обсуждаемых тем в бизнес-среде, что не удивительно, учитывая то, что с конца 2014 года рубль отправился в «свободное плавание», где его периодически «штормит». При этом участники внешнеэкономической деятельности, особенно представители малого и среднего бизнеса, по-прежнему слабо осведомлены о возможностях управления валютными рисками. Оценка возможных результатов хеджирования сводится к попыткам спрогнозировать изменение курса и «вовремя» приобрести или реализовать валюту. Какие грамотные альтернативы существуют? На этот и другие вопросы ответит Альбина Барашкина, директор «БКС Премьер» в Оренбурге.

Наиболее удобным для рассмотрения обычно является практический пример. Допустим, условная российская компания-импортер А&Б сталкивается с необходимостью оплатить 500 000 долларов США через 60 дней, свободные средства появятся также только через 2 месяца, все прочие финансовые потоки компании рублевые и не зависят от изменения курса валюты. Соответственно если курс вырастет на 2 рубля, А&Б получит убыток 1 000 000 рублей от курсовых разниц, и наоборот – доход в обратном случае.

При принятии решения у А&Б есть следующие альтернативы:

- Ничего не предпринимать;

- Привлечь кредит в рублях, приобрести валюту и разместить валюту на текущем счете;

- Фиксировать курс для платежа с помощью форвардного или фьючерсного контракта;

- Приобрести опцион (страховку), который защитит от роста курса валюты.

Рассмотрим все перечисленные варианты. Риски выбора первого варианта мы уже рассмотрели – если курс растет, то появятся убытки от курсовых разниц, если падает – до получаем доход.

Оценка второго варианта строится на стоимости финансирования и дохода от размещения средств на долларовом счете. Предположим, что у А&Б существует возможность привлечь средства под 14% годовых, а размещение долларов на счете принесет доход 1,5% годовых. Сегодняшний курс валюты пусть составляет 60 рублей за 1 доллар.

- Понадобится займ 29 925 187,2 рублей,

- От их конвертации будут получены 498 753,12 долларов,

- За 60 дней размещения будут начислены 1 246,88, в результате с банковского счета можно будет снять 500 000 долларов и рассчитаться по обязательству.

- На погашение банковского займа придется направить дополнительно 698254,37 рублей начисленных процентов, итоговые затраты составят 30 623 441,57 рублей, или 61,2469 рублей за 1 доллар.

Третий вариант можно реализовать через банк или на организованных биржевых торгах с помощью брокера. Так как банки могут по разному подходить к ценообразованию форварда, остановимся на варианте фьючерсного биржевого контракта – его цена формируется в результате торгов тысяч различных участников, что позволяет рассчитывать на справедливую стоимость.

Фьючерсный контракт позволит получить эквивалент курсовых разниц с момента его покупки до момента продажи. Цена фьючерсного контракта отражает будущий курс к моменту его исполнения с учетом разницы процентных ставок рублей и долларов. Итак, пусть текущая цена фьючерса, который исполнится через 2 месяца, составляет 60,9 рублей за 1 доллар.

Купив эквивалент 500 000 долларов, А&Б получит доход 550 000 рублей, если курс вырастет до 62 рублей. И наоборот, получит убыток 1 450 000 рублей, если курс опустится до 58 рублей. Вспомнив, о наших курсовых разницах от обязательства, мы получаем итоговый результат с учетом хеджирования:

- При 62 рублях за 1 доллар -1 000 000 + 550 000 = -450 000 рублей

- При 58 рублях за 1 доллар +1 000 000 – 1 450 000 = -450 000 рублей

- При 60 рублях за 1 доллар 0 – 450 000 = -450 000 рублей

Получается, что независимо от финального курса расходы составят 450 000 рублей или 0,9 рубля с каждого доллара; в результате нам удалось фиксировать курс 60,90 рублей за 1 доллар с учетом всех расходов. Но не стоит забывать – для сделки с фьючерсом придется блокировать заморозить обеспечение, примерно 10% от суммы хеджирования. В нашем примере это 3 000 000 рублей.

Опцион, как и рассмотренный выше вариант, позволит А&Б рассчитывать на компенсацию в случае роста курса валюты, однако в случае снижения курса не принесет убытка сверх стоимости уплаченной при заключении сделки. В результате при заметном укреплении рубля опцион будет более предпочтительным вариантом. При сроке хеджирования 2 месяца стоимость опциона, который бы защитил от роста курса выше текущего уровня, составит 3% или 1,8 рубля при курсе 60 рублей за 1 доллар. Узнать стоимость опциона можно также, обратившись к результатам биржевых торгов – контракты свободно обращаются на биржевом срочном рынке. В результате мы столкнемся со следующими результатами, суммировав возможные курсовые разницы с результатами сделки с опционом:

- При 62 рублях за 1 доллар -1 000 000 — 900 000 + 1 000 000 = -900 000 рублей

- При 58 рублях за 1 доллар +1 000 000 — 900 000 = +100 000 рублей

- При 60 рублях за 1 доллар 0 — 900 000 = -900 000 рублей

В результате А&Б столкнется со следующим курсом валюты, в зависимости от выбранного варианта хеджирования:

| Не хеджироваться | 56,00 | 58,00 | 60,00 | 62,00 | 64,00 |

| Реструктурировать задолженность | 61,24 | 61,24 | 61,24 | 61,24 | 61,24 |

| Фьючерс (требуется обеспечение) | 60,90 | 60,90 | 60,90 | 60,90 | 60,90 |

| Опцион | 57,80 | 59,80 | 61,80 | 61,80 | 61,80 |

Подобную матрицу можно перевести в доли изменения маржинальности рассматриваемой сделки, но как вы заметили, реструктуризация с заданными условиями не выглядит привлекательной, опустим эту строку:

| Не хеджироваться | +5% | +2,5% | 0% | -2,5% | -5% |

| Фьючерс (требуется обеспечение) | -1,5% | -1,5% | -1,5% | -1,5% | -1,5% |

| Опцион | +2% | -0,5% | -3% | -3% | -3% |

На основе этих данных может быть принято взвешенное решение о выборе инструмента хеджирования, но важно помнить выбор инструмента должен происходить на этапе оценки, а не в ходе реализации сделки, попытки изменения стратегии управления рисками в середине периода также нежелательны, так как итоговые результаты перестанут быть прогнозируемыми и компания может получить убытки, превышающие вариант «не хеджироваться».

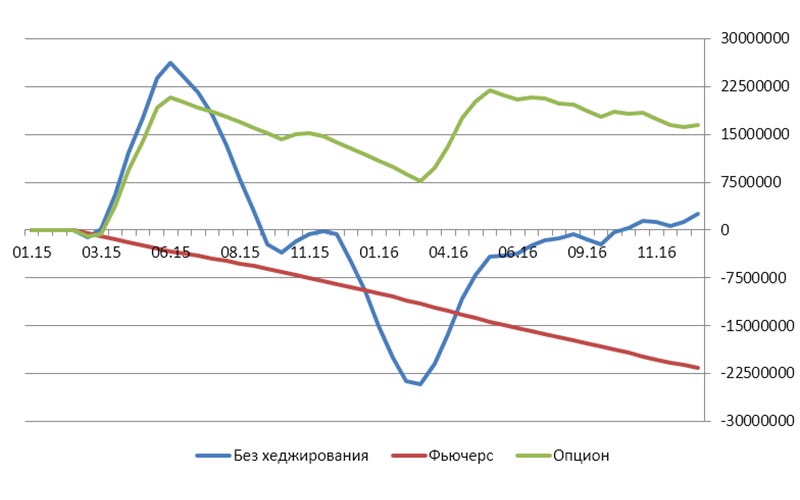

Итак, нам удалось рассмотреть результат хеджирования на примере одной поставки, однако если стоит задача снижения валютных рисков текущей деятельности, то не имеет никакого смысла проводить подобный анализ при заключении отдельных контрактов – эффективной будет закрепленная в компании политика хеджирования, которая будет действовать для всех будущих сделок.

Мы можем оценить результаты такой политики, например, для периода 2015-2016 года, допустив, что рассматриваемая нами компания заключает сделки, аналогичные рассмотренной выше 2 раза в месяц, 1 и 15 числа. Стоит отметить, данная модель использует текущие рыночные условия для оценки прошлых периодов, это не корректно, так как стоимость хеджирования меняется вслед за рыночной конъюнктурой, но в данном расчете мы можем этим пренебречь, так как наша цель понять различия того или иного варианта в долгосрочной перспективе.

- Вариант без хеджирования рисков принесет накопленный убыток в размере более

- 23 млн рублей в период роста курса рубля. Подобный результат сможет перенести только компания, обладающая значительными резервами.

- Использование фьючерса ухудшает маржинальность проводимых сделок на 1,5% за два месяца или 9% годовых (условия заданные нами в исходном примере), но позволяет заранее спрогнозировать итоговый результат, то есть прибыль и финансовые показатели компании стабилизируются и не зависят от курса валюты.

- Опционный контракт оказывается очень привлекательным инструментом в периоды резкого укрепления рубля, но в периоды низкой волатильности или роста курса валюты оказывается дороже, чем фьючерс.